-

[이슈 분석] KODEX WTI 원유선물 ETF 관련 분쟁정보 2020. 5. 14. 15:32반응형

요약 : 왜 니들 맘대로 월물 바꿔서 수익 기회 날려버리는데!

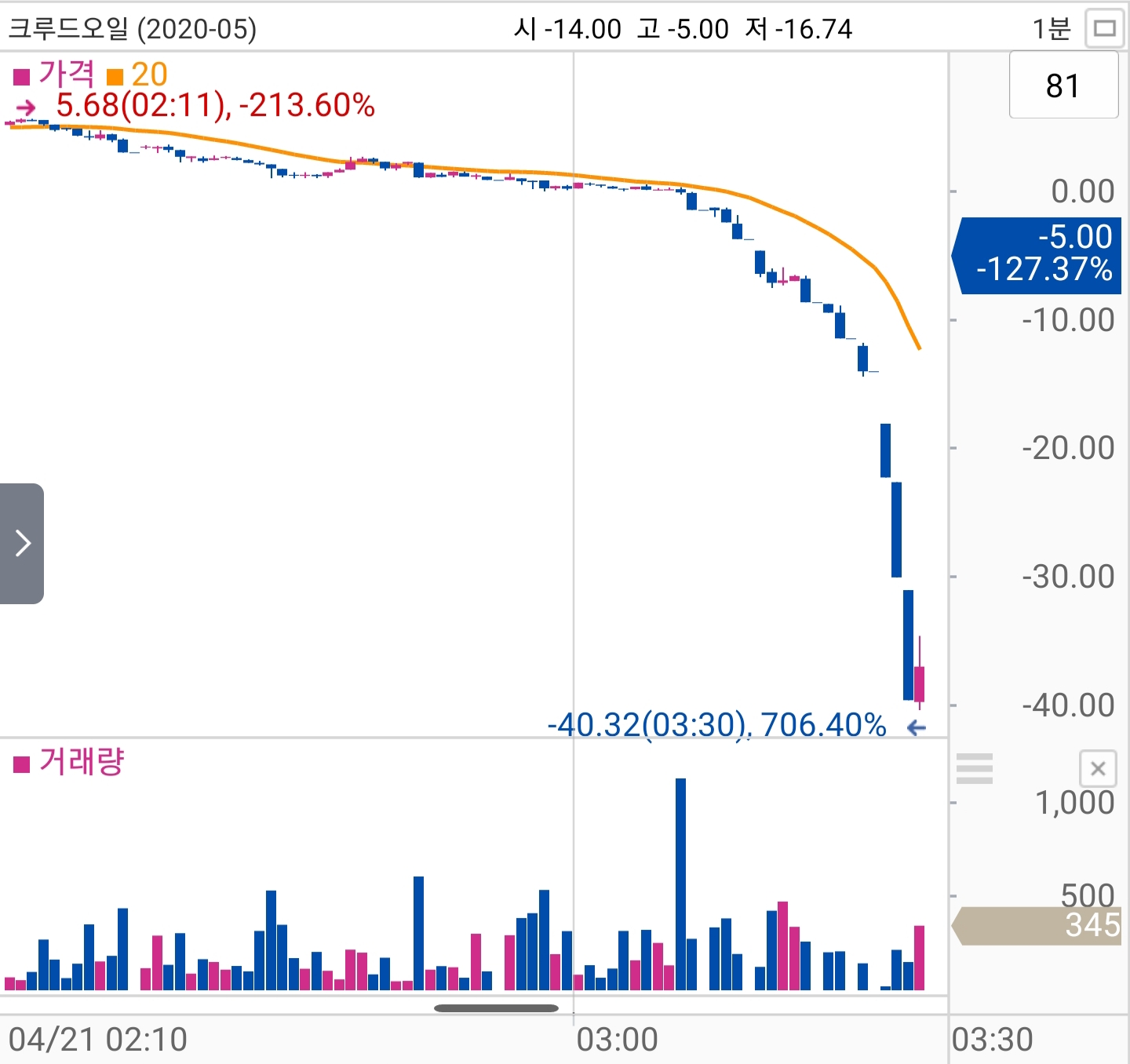

04/21 WTI 원유선물 5월물은 만기일에 -40.32달러를 찍었다. ◇ WTI 원유 선물?

WTI 원유 선물은 미국에서 생산되고 거래되는 WTI 원유를 선물로 사고 파는 상품이다. 실제 WTI 원유는 미국 외 반출 못한다. 하지만 세계 최고의 선물 시장인 미국에서 거래되기에 국제 원유 가격 표준으로 인정받고 있다. 코로나 19가 전 세계를 괴롭히는 가운데 원유 수요 급감과 산유국들의 치킨 게임으로 인해 WTI 원유선물 5월 물은 04/21 새벽 한때 전무후무한 배럴 당 -40.32달러를 찍기도 했다. 이 당시 키움증권에서는 해외 선물 HTS에 마이너스 호가를 구현해놓지 못해 극심한 피해를 입은 고객에게 소송 위협을 당했으며 일부 보상 협의하기도 했다.

사실 WTI 원유 선물은 난디 긴다 하는 트레이더들도 지속적인 승리를 장담하지 못하는 초 고위험, 고 변동성 상품이다. 정치, 경제, 역사, 지정학 지식, 짐승 같은 감각(?) 등의 오만가지 지식과 스킬을 갖추어도 단 한 번의 포지션(매수, 매도) 잘 못 잡아서 털리기 일쑤이기 때문이다. WTI 원유 선물의 특징 중 하나는 매월 만기가 돌아온다. 만기에는 해당 월물 선물 가격을 지불하고 원유를 직접 받는다. 하지만 국내에서 미국 외 반출도 못하는 원유를 받고자 하는 이는 없을 것이다. 따라서 계속 원유 선물 차액 매매를 하고 싶은 사람은 만기 전에 근월물(현시점에서 가장 가까운 만기)을 원원물(근월물 다음 만기)로 교체하는 롤 오버(Roll Over)를 수행한다. 이때 비용이 발생한다.

근월물(6월) 보다 원월물들의 가격이 높은 콘탱고(정상) 상태 #롤 오버(Roll Over : 돌돌 말아 넘기기)

쉬운 비유로 롤 오버란 유통기한이 상대적으로 짧은 우유(근월물)을 유통기한이 긴 우유(원월물)로 바꾸는 것이다. 원유, 상품 선물 매수자는 미래 만기가 도래하면 실제 대상물을 받는다. 즉, 대상물을 받기 전까지 (창고) 보관 및 관리 비용 등의 수수료가 발생한다. 만기가 긴 원월물일수록 이 비용은 크다는 것일 알 수 있다. 따라서 '근월물 가격 < 원월물 가격'이 상식적이다. 이를 콘탱고(정상)라고 부른다. 반대로 '근월물 가격 > 원월물 가격'인 상태는 백 워데이션(비정상)이라고 부른다. WTI 원유 선물 상품을 놓고 보았을 때 수수료 외에 생각할 점이 하나 더 있다. 코로나 19로 인해 현재는 원유 수요가 급감했지만 시간 지나면 가격이 정상화될 것이라는 투자자들의 희망이다. 따라서 현재 WTI 원유 선물 원월물들의 가격은 수수료 + 미래 가격 상승에 대한 기대감이 반영된 것이라 할 수 있다. 한 마디로 현재 시장 상황에서 롤 오버하면 '비싼' 비용 내야 된다.

◇ KODEX(삼성자산운용)의 임의 롤 오버

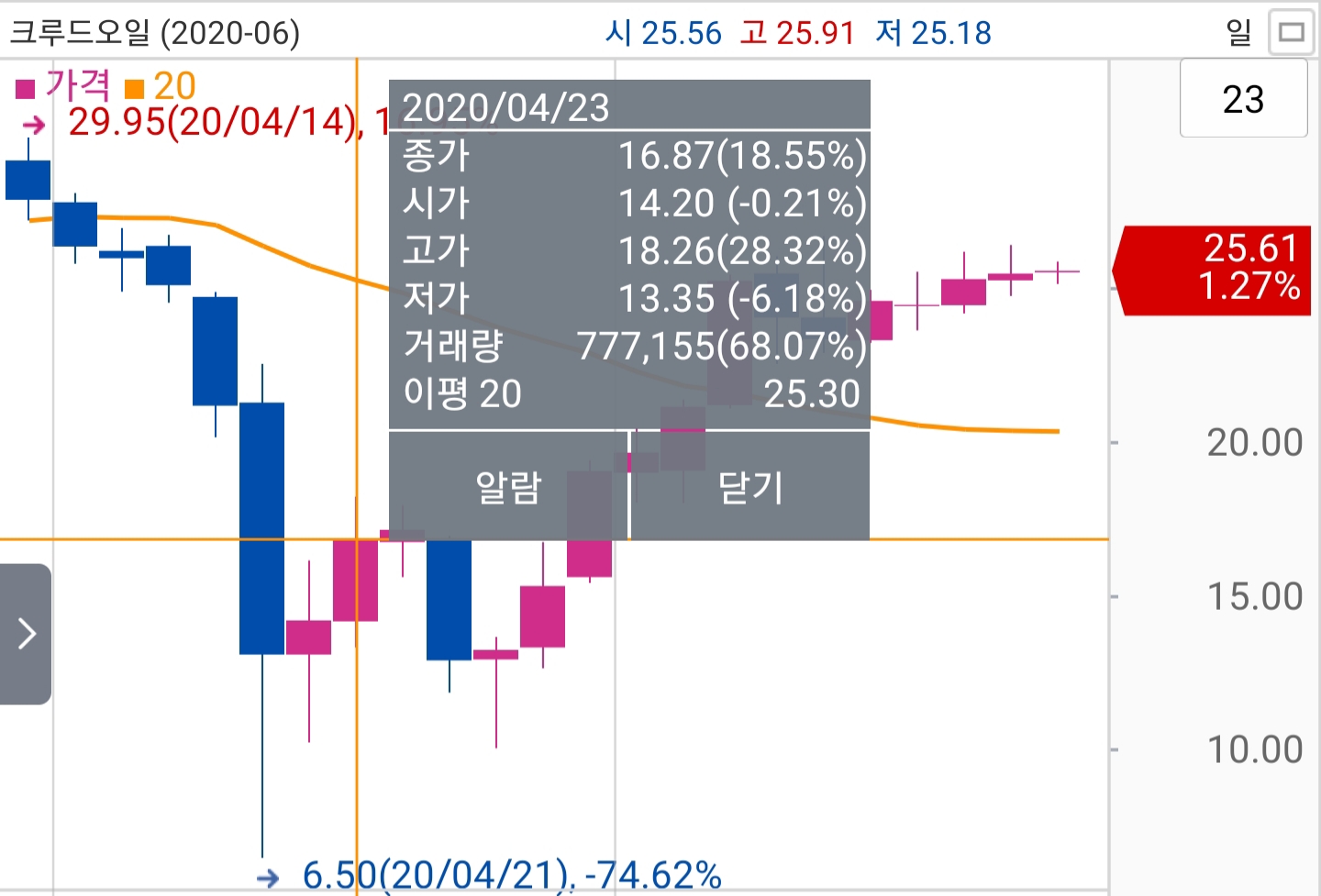

이 위험한 상품 가격을 추종하는 ETF가 삼성자산운용에서 운용하는 KODEX WTI 원유선물(H) ETF이다. (H)는 환율 변동 위험을 헷징 한다는 의미이다. 쉽게 말해, 원/달러 환차익, 환차손을 입지 않고 순수하게 원유 선물 가격만 추종하도록 세팅한 ETF이다. 문제의 발단은 04/21(화)에 일어났다. WTI 원유선물 6월물 가격이 한때 배럴 당 6.50달러까지 폭락한 것이다. 문제는 6월 물 증거금이 배럴 당 6.1달러에서 9.35달러까지 치솟았다. 만약 04/21 6월 물이 저가인 6.50달러 수준에서 머문다면 삼성자산운용이 보유한 6월물 중 30.48%(6.1/9.35)는 반대 매매 당할 위기를 맞았던 것이다. 이미 5월물 -40.32달러를 본 후라 정말 후덜덜했을 것이다. 만약 6월물 마저 마이너스 가격으로 떨어졌다면 이 ETF는 상장 폐지된다.

이에 삼성자산운용 측은 04/22(수) 긴급회의를 연다. 결과만 요약하면 04/23(목) KODEX WTI 원유 선물(H) ETF 월물 구성이 교체되었다. 변동성과 위험이 엄청난 6월 물을 팔아 비중을 낮추고 증거금이 낮고 가격이 비교적 안정화되어있는 7~8월 원월물을 매입하는 롤 오버 수행. 또한, 원유 선물 트레이딩 하는 헷지 펀드들에게 공격당할까 봐 롤 오버 사실을 투자자들에게 알리지 않았다. 이 행위는 약관, 신탁계약서 등을 볼 때 문제 될 것은 없어 보인다. 삼성자산운용 입장에선 상폐 위기를 피하기 위해 롤 오버로 위험 분산한 것이다.

WTI 원유 선물 6월물이 04/23 이후 급등해버렸다. (...)

KODEX WTI 원유선물(H)는 이를 따라가지 못한다. ◇ 손해배상 청구

문제는 ETF 월물 구성 교체 당일인 04/23(목)에 WTI 원유 선물 6월물이 종가 기준 +18.55%로 급등해버렸다. 원월물로 교체를 마친 KODEX WTI 원유선물 ETF는 이를 추종하지 못한다. 왜냐하면 통상 근월물에 비해 원월물의 거래량 및 가격 변동성이 낮기 때문이다. 한 마디로 원월물은 핫(HOT)하지 못하다. 이 ETF에 투자한 투자자는 원치 않는 월물 교체에 따른 롤 오버 비용도 전가받고, 게다가 가격 변동성마저 확 낮아져 버려 04/23 뿐만 아니라 그 후로도 마땅히 얻어야 할 이익을 얻지 못하고 있다는 입장이다.

게다가 평소 절대 손해보지 않는 LP(유동성 공급자) 때문에 ETF 가격이 NAV(순 자산가치)를 따라가지 못하는 불만까지 더해져 집단 손해배상 소송에 돌입하게 되었다. 이 상품에 투자한 지인 중 한 명은 얌전히 선물 추종하는 패시브 ETF를 왜 액티브 ETF로 만들어서 손해 보게 하냐는 말도 했다. 제삼자 입장에서 딱 누구의 입장이 맞다고 말하기가 참 애매하다. 다만, 서두에도 밝혔듯이 WTI 원유 선물은 숙련된 트레이더도 한 큐에 가곤 하는 무서운 상품이다. WTI 원유 관련 ETF, ETN은 정말 신중히 접근하길 바란다. WTI 원유 선물 가격이 바닥 찍고 살아나니 국내 시장에서 원유 관련 상품이 핫하다. 이에 또 다른 원유 관련 투자상품인 KBSTAR 미국S&P원유생산기업(합성 H) ETF, 삼성 Cushing 에너지인프라 MLP 같은 ETN에도 투기 수요가 스멀스멀 증가하고 있다. 뭐 이쪽이 위험(변동성) 관리 측면에서 바라볼때 조금, 아주 조금 더 나아 보이긴 하다.

여담) 실제 WTI 원유 선물은 평일 23시간 거래된다. 하지만 ETF는 우리 시장 거래시간에만 WTI 원유 선물 움직임을 추종하는 치명적 약점이 있다. 이 때문에 WTI 원유 선물을 직접 트레이딩하는 사람이 있었다. 약 1주일도 안 되어 약 7,000만 원의 투자 원금이 거의 녹았다고 한다. (...)

참고) WTI 원유 선물(국제유가) 실시간 조회 : https://kr.investing.com/commodities/crude-oil

200517 내용추가) 금융위가 200517 'ETF·ETN 시장 건전화 방안'을 발표했다. 핵심 내용 요약하면 ±레버리지형 ETF·ETN 주식 시장이 아닌 별도 시장에서 관리. 해당 ETF·ETN 투자하려는 투자자는 기본 예탁금 1,000만원 필요(진입장벽) 및 투자자 사전 교육 필수 이수. 이 같은 조치는 올해 9월부터 시행 예정. ±레버리지형 위험한 상품이므로 어느 정도 정부의 가이드가 필요하다 생각했으나, 너무 급진적인 규제라고 생각함. 과거 파생상품(선물·옵션) 시장 거래규모 세계 1위를 유지하다 당국의 규제로 인해 9위까지 떨어졌음. 이 때문에 현재 외국인이 우리나라 파생상품 시장을 마음대로 주무르는 아주 안 좋은 상황 발생함. 오늘 금융위가 발표한 방안은 사실상 ±레버리지형 ETF·ETN 퇴출 수순으로 보임.이번에는 또 어떠한 부작용이 발생할 것인가?

[미국 ETF] TQQQ & SQQQ, 주식으로 월급 만큼 벌어보자

*주의 : TQQQ와 SQQQ는 미국 나스닥 100 지수 ±3배 추종 고위험 ETF이다. ◇ TQQQ & SQQQ ? 나스닥 100 지수 : 나스닥 기술주(금융주 제외) 상위 100개 종목으로 지수를 만든 것이다. 우리에게 친숙한 마이크�

barioze.tistory.com

WTI 원유 선물과 나스닥 선물이 거래되는 'CME 그룹'

2019년 전 세계 파생상품 거래량 TOP 10 ◇ CME 그룹? Chicago Mercantile Exchange GROUP(시카고 상업거래소)은 세계 최초 선물 거래소이며 세계 최대 규모의 파생상품을 거래하는 거래소이다. 뉴욕 상업 거래

barioze.tistory.com

[독이 든 ETF] 코스피 레버리지 & 인버스 2X

결론 : 레버리지, 인버스 2X(곱버스) ETF는 잡주 보다 더한 고통을 준다. 코스피 200 레버리지, 선물인버스 2X 상품은 '미니 선물 격' ETF이다. 개인이 국내 선물 시장에서 지속해서 수익을 얻었다는 ��

barioze.tistory.com

Copyrightⓒ BARIOZE All Rights Reserved

728x90'정보' 카테고리의 다른 글

[이슈] 요즘 사람들이 왜 주식에 미친 듯이 몰리는 걸까? (4) 2020.05.24 WTI 원유 선물과 나스닥 선물이 거래되는 'CME 그룹' (2) 2020.05.19 [달러 인덱스] 향후 시장이 상승할까? 하락할까? (13) 2020.05.01 [독이 든 ETF] 코스피 레버리지 & 인버스 2X (12) 2020.04.14 [왝더독] 우리 시장을 쥐고 흔드는 미국 선물 (ft.외국인) (3) 2020.04.10 □ 다른 사람이 흥미롭게 본 콘텐츠

댓글